防衛特別法人税とは?中小企業への影響と実務上の注意点を税理士が解説

澤村

澤村はじめに

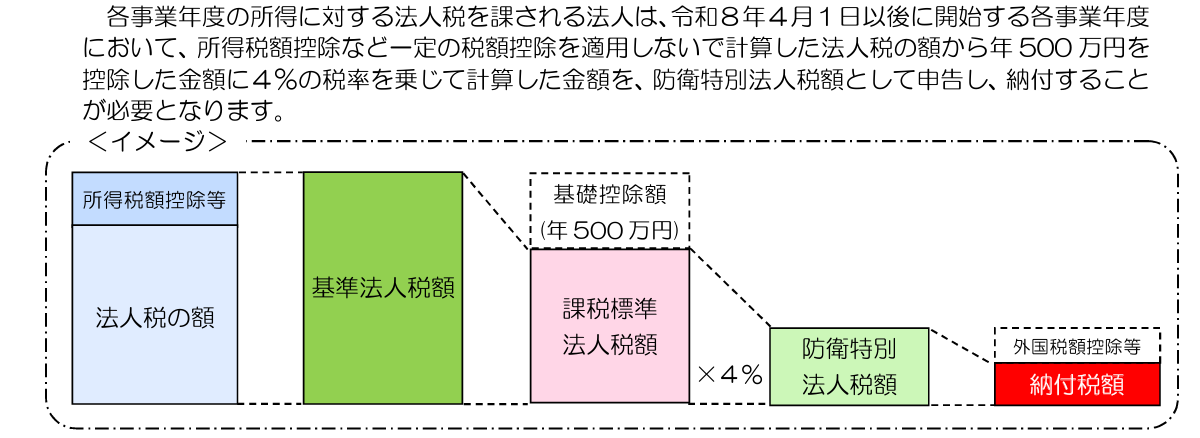

令和7年度税制改正により、防衛特別法人税が創設されました。

名前だけ聞くと、

「また新しい税金が増えるの?」

「中小企業にも関係あるの?」

「法人税率が上がるということ?」

と感じる方も多いと思います。

結論からいうと、防衛特別法人税は、すべての法人に一律で大きな税負担が発生する制度ではありません。

ただし、利益が一定以上出ている法人では、実際に追加の税負担が発生します。

また、税額が0円でも申告書の提出が必要とされているため、実務上は注意が必要です。

この記事では、防衛特別法人税について、中小企業の経営者向けにわかりやすく整理します。

防衛特別法人税とは

防衛特別法人税とは、防衛力強化に係る財源確保のために創設された新しい税金です。

国税庁資料では、令和7年3月31日に公布された令和7年法律第13号により、防衛財源確保法が改正され、防衛特別法人税が創設されたと説明されています。

法人税率そのものを直接引き上げるというより、一定の法人税額を基準にして、さらに4%を上乗せする付加税というイメージです。

いつから始まるのか

防衛特別法人税は、令和8年4月1日以後に開始する事業年度から適用されます。

ちょうど5月は3月決算の法人の申告月ですが、たとえば3月決算法人であれば、

- 令和8年3月期(R8.5申告):対象外

- 令和9年3月期(R9.5申告):対象

となります。

「令和8年4月1日以後に開始する事業年度」なので、令和8年4月1日をまたぐ決算期だから対象になる、というわけではありません。

通常は3月決算の会社が最初の対象という事になりますね。

誰が対象になるのか

対象になるのは、各事業年度の所得に対する法人税を課される法人です。

したがって、株式会社や合同会社など、通常の法人税申告を行う法人は基本的に制度の対象になります。

ただし、対象になることと、実際に税額が発生することは別です。

税額の計算方法

防衛特別法人税は、ざっくりいうと次のように計算します。

防衛特別法人税額 =(基準法人税額 − 年500万円)× 4%

国税庁資料では、所得税額控除など一定の税額控除を適用しないで計算した法人税額から、年500万円を控除した金額に4%を乗じるとされています。

ここで重要なのが、年500万円の基礎控除です。

つまり、基準法人税額が500万円以下であれば、基本的には防衛特別法人税の税額は発生しません。

中小企業には関係ないのか

前述の通り、法人税を課される法人が対象なので中小企業も対象です。ただ、正直なところ、ほとんどの中小企業は税負担が増えることはなさそうです。

たとえば、中小法人で年800万円以下の所得に軽減税率15%が適用され、800万円超の部分に23.2%が適用される前提で単純計算すると、基準法人税額が500万円を超えるのは、課税所得がおおむね2,400万円台後半になってからです。

かなりざっくりした計算では、

- 所得800万円まで:800万円 × 15% = 120万円

- 残り部分で基準法人税額500万円に到達するには:380万円 ÷ 23.2% ≒ 1,638万円

- 合計:800万円 + 1,638万円 ≒ 2,438万円

となります。

つまり、単純計算では、課税所得が約2,438万円を超えるあたりから、防衛特別法人税が発生するイメージです。

少なくとも私は実務上、課税所得2400万円というのは滅多にみないので、税負担が発生する中小企業は少ないと思います。

計算例

例1:基準法人税額が400万円の場合

- 基準法人税額:400万円

- 基礎控除:500万円

- 課税標準:0円

この場合、防衛特別法人税は発生しません。

例2:基準法人税額が600万円の場合

- 基準法人税額:600万円

- 基礎控除:500万円

- 課税標準:100万円

防衛特別法人税は、

100万円 × 4% = 4万円

となります。

例3:基準法人税額が1,000万円の場合

- 基準法人税額:1,000万円

- 基礎控除:500万円

- 課税標準:500万円

防衛特別法人税は、

500万円 × 4% = 20万円

となります。

このように、法人税額そのものに4%をかけるのではなく、基準法人税額から500万円を控除した後の金額に4%をかける点が重要です。

税額0円でも申告は必要

実務上、特に注意したいのがここです。

国税庁資料では、令和8年4月1日以後に開始する事業年度から、各事業年度の所得に対する法人税を課される法人は、防衛特別法人税確定申告書の提出が必要とされています。さらに、防衛特別法人税額が0円であっても申告は必要と明記されています。

つまり、

「うちは税額が出ないから関係ない」

ではなく、

「税額が出ないとしても、申告はする」

ということです。

国税庁資料でも、防衛特別法人税の申告書は法人税・地方法人税の申告書と一体の様式になるものの、別表一などでは記載欄が別葉になるため、提出漏れに注意するよう案内されています。

会計ソフトなら当然セットで作るように仕組みを作ってくれるとは思いますが、頭に入れておかないとですね。

中間申告にも注意

防衛特別法人税についても、中間申告制度があります。

財務省の令和7年度税制改正大綱では、各事業年度の所得に対する法人税の中間申告書を提出すべき法人は、防衛特別法人税の中間申告書も提出しなければならないとされています。なお、防衛特別法人税の中間申告書の提出は、令和9年4月1日以後に開始する課税事業年度から適用されます。(財務省)

初年度だけでなく、その後の予定申告・中間申告にも影響する点は押さえておきたいところです。

まとめ

防衛特別法人税について、重要なポイントをまとめると次のとおりです。

- 令和7年度税制改正で創設された新しい税金

- 令和8年4月1日以後に開始する事業年度から適用

- 計算式は、おおむね「基準法人税額 − 年500万円」×4%

- 基準法人税額500万円以下なら、基本的に税額は発生しない

- ただし、税額0円でも申告書の提出は必要

- 中間申告は令和9年4月1日以後開始事業年度から注意

防衛特別法人税は、税負担が発生する法人は相当な所得があるものに限られるため、多くの中小企業にとってはインパクトはそこまでではないかもしれません。

ただ、税制改正は毎年行われるものであり、今後基礎控除500万の縮小や、税率4%からの上昇はあり得ると考えます。

そうしたときにこれは自分の会社に関係あるものとすぐに結び付けられるよう、覚えておきたい制度です。

参考情報

この記事は、主に以下の国税庁・財務省資料を参考に整理しています。

- 国税庁「防衛特別法人税が創設されました」

- 財務省「令和7年度税制改正の大綱」

投稿者プロフィール

最新の投稿

税理士業務2026年7月8日東京出張徒然。上野、浅草、時々租税教育研修、のちに夜の街ぶらり

税理士業務2026年7月8日東京出張徒然。上野、浅草、時々租税教育研修、のちに夜の街ぶらり 税理士業務2026年7月2日子どもと話して考えた税金を納める意味

税理士業務2026年7月2日子どもと話して考えた税金を納める意味 税理士業務2026年6月8日税理士と社会保険労務士の業際について考える

税理士業務2026年6月8日税理士と社会保険労務士の業際について考える 法人税法2026年6月2日土地を貸しただけなのに、なぜ「権利金」が問題になるのか

法人税法2026年6月2日土地を貸しただけなのに、なぜ「権利金」が問題になるのか

Follow me!