インボイスはやめられる?適格請求書発行事業者の登録取消手続きを税理士が解説

澤村

澤村インボイス制度が始まって今年で3年目ですね。未だに制度が複雑でわかりにくいという声も聞く中、下記のような相談を受けることがあります。

「インボイスってやめられますか?」

「一度登録したら2年間やめられないんですよね?」

結論から言うと、

👉 インボイス登録はやめること自体は可能です。

ただし、

👉 期限と前提条件を1つでも間違えると、さらに1年継続確定

になります。

① インボイス登録をやめるための正式手続

インボイスとは正確に言うと適格請求書であり、T12345678909876のような番号を書いた請求書のことです。これを出す登録をした事業者を適格請求書発行事業者といい、インボイス登録と俗的に言う事もあります。

適格請求書発行事業者をやめるには、

👉 「適格請求書発行事業者の登録の取消しを求める旨の届出書」

を提出します。

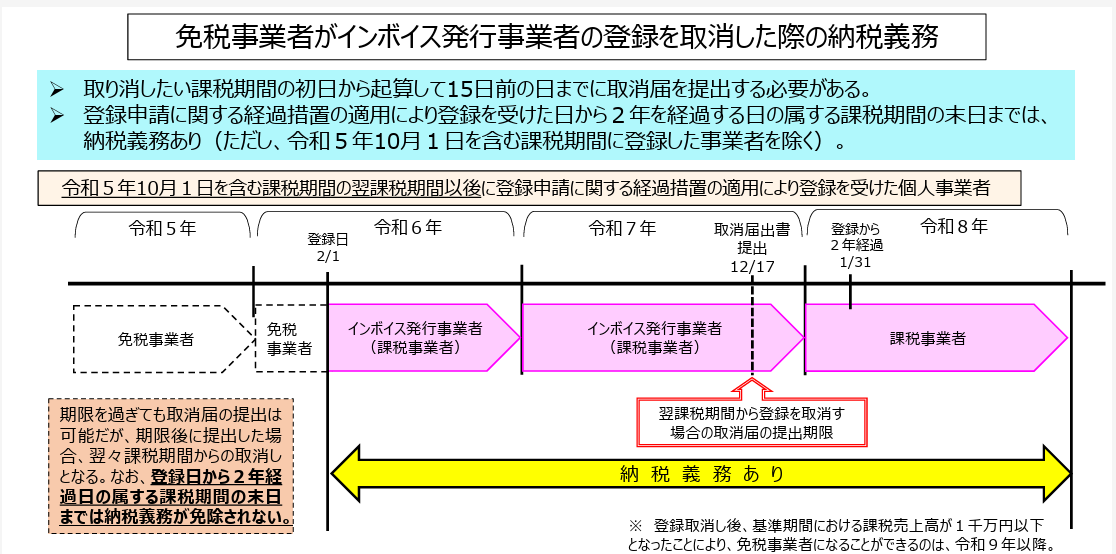

② いつからやめられるのか(効力発生日)

原則は次のとおりです。

届出書を提出した日の属する課税期間の翌課税期間の初日から効力が失われる

個人事業主(暦年)の例

- 2026年中に提出

👉 2027年1月1日から取消

③ 提出期限

👉 「やめたい課税期間の初日から起算して15日前の日まで」

に提出が必要です。

個人事業主の具体例

2027年1月1日からやめたい場合

👉 提出期限

→ 2026年12月17日まで

⚠️ 期限を過ぎた場合

- 12月18日〜12月31日に提出

👉 2027年は継続確定

👉 2028年1月1日から取消

法人(3月決算)の例

- 2027年4月1日からやめたい

👉 2027年3月17日までに提出

④ よくある誤解①「前日まででいい」

自分で納税を選択する課税事業者選択届出書や、簡易課税を行うための簡易課税制度選択届出書を不適用とするための書類は、不適用としたい課税期間の前日までに出せばいいのですが、

インボイス制度を辞めるためには、上記の通り15日前に書類を提出しなければなりません。他の消費税の届け出書は課税期間の前日までを期限とするものが多いので、これは注意が必要です。

⑤ よくある誤解②「インボイス=2年縛り」

これは半分あってて半分誤解というのが正しいです。

インボイス登録を辞めることについてはとくに2年という縛りはないのですが、インボイス登録を辞めたとしても、

登録日から2年後の属する課税期間までは消費税の納税義務があります。

です。

まとめ

インボイス登録を辞めたいという方の本質的な理由は、免税事業者に戻りたいからということになるはずです。

2年前の売上が1,000万円以下でも消費税を納めなければならないというのがインボイス登録の最大のデメリットであるからです。

結局のところ登録してから原則として、2年間は消費税を納めなければいけないというのはその通りです。

登録の取消がその課税期間の15日前までじゃないとできないことと併せて、注意しておかなければいけない部分ですね。

インボイス制度は毎年のように改正されるため、私もついていけるよう勉強勉強を続けていきたいです。

参考(国税庁)

※本文は以下の公表資料を基に整理しています

- 国税庁

「適格請求書発行事業者の登録の取消しを求める旨の届出手続」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/invoice_07.htm

国税庁

「登録取消届出書(記載要領)」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/pdf/invoice_07_01.pdf

投稿者プロフィール

最新の投稿

税理士業務2026年7月8日東京出張徒然。上野、浅草、時々租税教育研修、のちに夜の街ぶらり

税理士業務2026年7月8日東京出張徒然。上野、浅草、時々租税教育研修、のちに夜の街ぶらり 税理士業務2026年7月2日子どもと話して考えた税金を納める意味

税理士業務2026年7月2日子どもと話して考えた税金を納める意味 税理士業務2026年6月8日税理士と社会保険労務士の業際について考える

税理士業務2026年6月8日税理士と社会保険労務士の業際について考える 法人税法2026年6月2日土地を貸しただけなのに、なぜ「権利金」が問題になるのか

法人税法2026年6月2日土地を貸しただけなのに、なぜ「権利金」が問題になるのか

Follow me!